Introducción

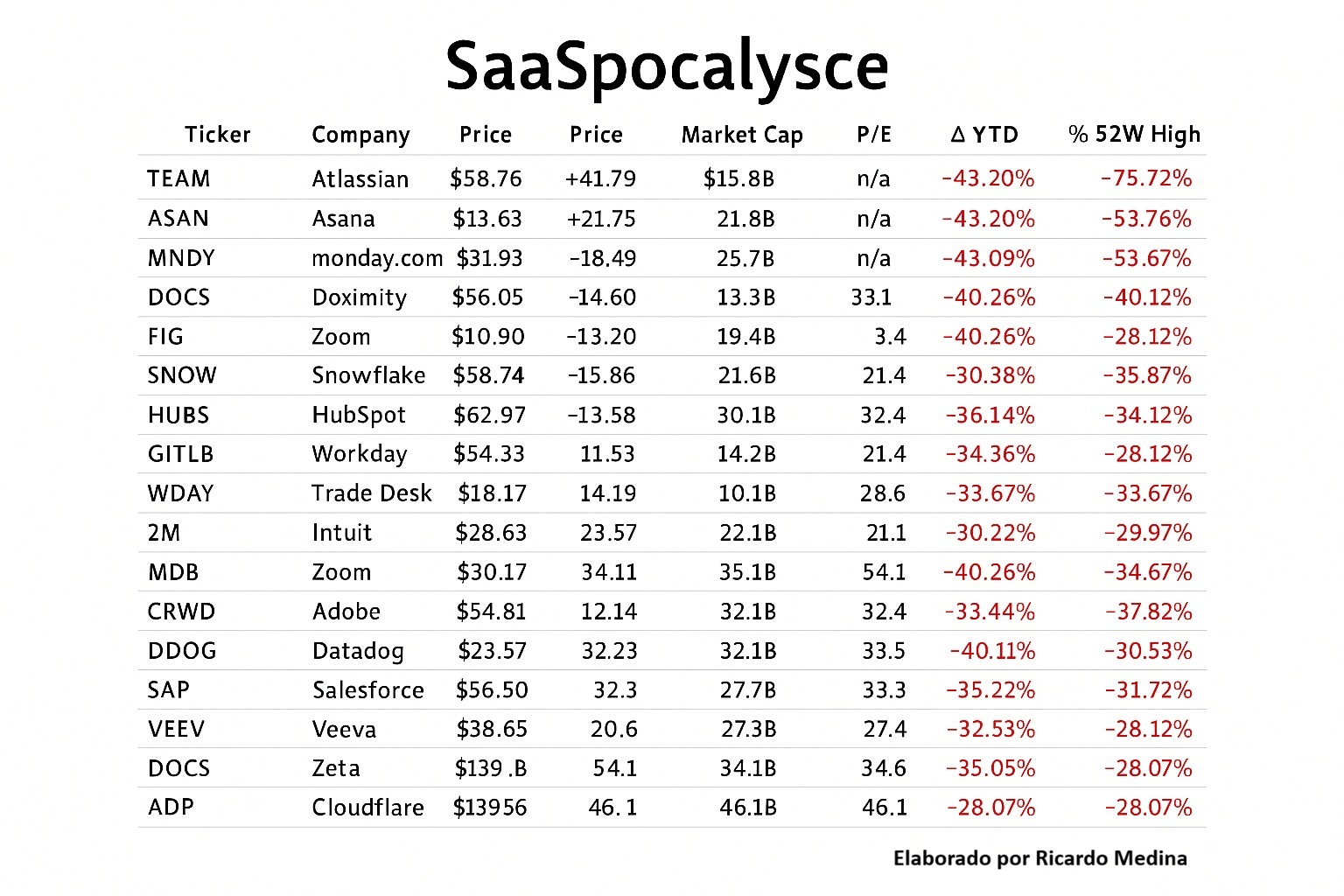

El sector del software vive una aparente contradicción: muchas compañías SaaS continúan creciendo a doble dígito, pero sus acciones han sufrido correcciones severas desde máximos recientes (ejemplos: Atlassian -75.72%, Asana -53.76%). Este desacople entre crecimiento operativo y valoración bursátil ha llevado a algunos analistas a hablar de “Software Meltdown” o “SaaSpocalypse”.

Crecimiento operativo y castigo bursátil: el desacople

Casos como Snowflake ilustran bien el patrón. La compañía sigue reportando crecimientos interanuales cercanos al 30 %, pero su acción se encuentra muy por debajo de los niveles alcanzados en 2024. Dinámicas similares se observan en Atlassian, Asana, HubSpot, DocuSign y muchas otras empresas de software cotizadas.

La imagen incluida a continuación —elaborada a partir de datos públicos de mercado— muestra de forma clara que no se trata de un episodio aislado, sino de un fenómeno transversal: la mayoría de compañías presenta caídas pronunciadas respecto a sus máximos de 52 semanas (columna % 52W High), incluso cuando el crecimiento del negocio subyacente se mantiene.

El mensaje del mercado no parece ser que el software haya dejado de ser relevante, sino que las expectativas sobre su crecimiento futuro, márgenes y valor intrínseco han cambiado.

Una corrección que va más allá del precio

Durante más de una década, el sector SaaS se benefició de un entorno extraordinariamente favorable. Los tipos de interés cercanos a cero, la abundancia de capital y la disposición de los inversores a pagar múltiplos elevados por crecimiento futuro permitieron valorar empresas a 10, 15 o incluso más veces sus ingresos recurrentes.

En ese contexto, crecer era el objetivo primordial; la rentabilidad podía posponerse. El mercado premiaba la expansión del ARR, la captación de usuarios y la promesa de escalabilidad.

Ese entorno ya no existe.

Hoy, con un coste de capital significativamente más alto, el mercado exige algo distinto: generación de caja, disciplina operativa y evidencia clara de que el crecimiento es sostenible y defendible. La consecuencia es una compresión de múltiplos generalizada, especialmente en compañías con modelos muy horizontales o con dificultades para convertir crecimiento en rentabilidad.

Racionalización del software y presión sobre el modelo tradicional

Al mismo tiempo, las empresas usuarias de SaaS están revisando de forma activa sus inversiones en software. Tras años de acumulación de herramientas, muchas organizaciones se encuentran con stacks complejos, solapamientos funcionales y costes crecientes difíciles de justificar.

El resultado es una racionalización del gasto: menos herramientas, contratos renegociados y mayor exigencia de impacto medible. Ya no basta con “ser útil”; es necesario demostrar retorno claro en productividad, reducción de costes o generación de ingresos.

En este proceso, la inteligencia artificial juega un papel relevante. Su capacidad para automatizar flujos completos de trabajo y concentrar funcionalidades que antes requerían varias herramientas acelera esta revisión. Sin ser la causa única del ajuste, la IA actúa como catalizador en un momento en el que el mercado ya estaba bajo presión por motivos financieros y estructurales.

Dos lecturas complementarias del ajuste

Existen dos grandes formas de interpretar lo que está ocurriendo.

Por un lado, puede entenderse como un ajuste estructural del modelo SaaS: el crecimiento indefinido basado en licencias por usuario, expansión constante del stack y monetización diferida encuentra ahora límites claros. La IA, junto con un contexto macro más exigente, pone en cuestión supuestos que durante años se dieron por válidos.

Por otro lado, también es razonable considerar que gran parte de la corrección responde a una desaceleración que ya era visible desde 2021 y a la reversión de valoraciones extremas alcanzadas durante la pandemia. Desde esta perspectiva, la narrativa de la IA explica el momento, pero no lo origina.

Ambas lecturas pueden coexistir. El ajuste parece ser tanto cíclico como estructural.

El software no pierde valor porque «haya mucho», sino porque la barrera de entrada técnica se ha desplomado. Con la IA generativa y el No-Code, crear un CRUD (Create, Read, Update, Delete) básico cuesta céntimos. Lo que ha muerto no es el SaaS, sino el SaaS mediocre que solo resuelve un flujo de trabajo. Si tu software es una capa visual sobre una base de datos, no eres tecnología, eres una utilidad de oficina.

Qué cabe esperar a corto y medio plazo

A corto plazo, es previsible que el sector continúe mostrando volatilidad elevada, especialmente en compañías con baja rentabilidad, modelos poco diferenciados o fuerte dependencia del pricing por asiento sin métricas claras de valor generado.

A medio plazo, el panorama se aclara. Es razonable anticipar mayor consolidación vía fusiones y adquisiciones, retirada de cotización de algunas empresas y un mejor comportamiento relativo de plataformas críticas, verticales o profundamente integradas en procesos esenciales del negocio.

El software no desaparece; se concentra y se valora de otra manera.

El pricing: del “per‑seat” al valor entregado

El modelo de licencias por usuario sigue siendo dominante y no va a desaparecer de inmediato. Sin embargo, su capacidad para crecer de forma automática se está erosionando. Las empresas son más reacias a aumentar licencias si no perciben un beneficio directo.

En paralelo, comienzan a ganar relevancia modelos de pricing basados en resultados, uso efectivo o impacto medible. Algunas compañías ya exploran esquemas híbridos, donde el coste se asocia menos a “cuántos usuarios” y más a “qué problemas se resuelven”.

Este cambio no es inmediato ni universal, pero marca una tendencia clara en cómo se está reasignando el presupuesto tecnológico, especialmente hacia soluciones apoyadas en IA.

Consecuencias para startups, microempresas y pymes

Este reajuste no afecta solo a las compañías cotizadas. Tiene implicaciones muy concretas para startups y pequeños negocios que utilizan SaaS a diario.

Durante años, el modelo freemium y la monetización tardía funcionaron en un entorno de capital abundante. Hoy, con inversores exigiendo resultados antes y usuarios mucho más sensibles al precio, muchas startups SaaS se ven obligadas a forzar upgrades, limitar planes gratuitos o subir precios.

Para microempresas y pymes, esto se traduce en mayor fricción: herramientas genéricas resultan más caras, escalar con software es menos trivial y el gasto tecnológico se mira con lupa. A la vez, se abre una oportunidad para soluciones más simples, específicas y alineadas con flujos reales de negocio, especialmente en nichos concretos.

El «software Meltdown» no es financiero, es estructural

Para entender por qué el SaaS está perdiendo valor pese a crecer, debemos mirar bajo el capó de la industria. No es solo una cuestión de tipos de interés; es una crisis de utilidad real basada en tres pilares que el análisis tradicional suele ignorar:

1) El colapso de la barrera de entrada: El software ya no pierde valor porque haya «mucho», sino porque su fabricación ha dejado de ser un arte oscuro para convertirse en un proceso de bajo coste. Como comentaba anteriormente, con la IA generativa y el no-code, construir un CRUD (Create, Read, Update, Delete) —el esqueleto de cualquier SaaS convencional— hoy cuesta muy poco (céntimos). Las empresas cuya única propuesta de valor es una interfaz bonita sobre una base de datos, no proporcionan valor suficiente.

2) SaaS de Flujo vs. SaaS de Resultado: El mercado está penalizando al SaaS mediocre que solo gestiona flujos de trabajo. Durante años, hemos inflado valoraciones de herramientas que solo servían para que un humano introdujera datos y otro los leyera en un dashboard. En la era de la eficiencia algorítmica, el software que solo «ordena» el trabajo es un impuesto a la ineficiencia. El valor se ha desplazado del software que «ayuda a hacer» al software que «ejecuta» (AI agents).

3) La corrección de identidad: Lo que definimos como un meltdown es, en realidad, una higiene necesaria. Hemos llamado «tecnología» a cualquier aplicación con una interfaz React, cuando en realidad eran simples Thin Wrappers (envoltorios finos) sin algoritmos propietarios. El mercado finalmente ha aprendido a distinguir entre una verdadera empresa de ingeniería y una empresa de servicios digitalizados. Esta caída de múltiplos es el fin de la burbuja de la mediocridad técnica.

En síntesis

Lo que muestran las caídas del sector no es un colapso tecnológico, sino el final de una era de valoraciones. El software sigue siendo fundamental, pero ya no todo crecimiento merece múltiplos extraordinarios.

El verdadero riesgo no es el cambio, sino seguir analizando el SaaS con las métricas del pasado. El sector atraviesa una evolución hacia la eficiencia, la disciplina y el valor real entregado. Entenderlo así permite leer el momento actual no como una crisis, sino como una transición.

Nota metodológica

Los datos utilizados proceden de información pública de mercado (precios, capitalización y rangos de cotización de Yahoo Finance, Nasdaq y S&P Software Index, abril de 2026.). Las cifras se han normalizado para facilitar la comparación visual y no constituyen una recomendación de inversión.